회장 급성백혈병 사망, 아들 가업상속공제 신청

국세청, 차명주식 보유 적발..공제 취소 상속세 추징

"아들아! 내가 죽거든 조문객들에게 절대 부의금을 받지 말거라."

"친구들아! 그동안 너희 덕분에 행복했다. 내 마지막 선물이니 받아주라."

중견기업 오너 오 회장은 건장한 체격에 카리스마를 갖춘 리더였습니다. 집에서는 무뚝뚝하고 엄한 가장이었지만 친구들 사이에서는 유머와 의리를 겸비한 사나이였는데요.

친구들과 어울리기를 즐기는 반면 가정에 소홀했던 탓에 아내와는 사이가 좋지 않았습니다. 오래 전부터 별거 생활을 했지만 자녀들을 생각해서 이혼은 하지 않았습니다.

그는 늦둥이 아들을 뒀는데요. 아들은 대학을 졸업하자마자 아버지 회사에서 경영수업을 받았습니다. 6년간 초고속 승진을 해서 회사 공동대표 자리에 올랐죠.

후계 구도를 구축한 오 회장은 친구들과 골프와 외국여행을 다니면서 여생을 즐기고 싶었습니다. 그러던 어느 날 치과에서 스케일링을 받고 난 후 인생이 송두리째 흔들리게 됐습니다.

치과에 다녀온 후 이틀이 지나도록 잇몸에서 피가 멈추지 않아 업무를 볼 수 없는 상태가 됐는데요. 경기 분당의 한 병원에서 급성 백혈병 진단을 받았습니다. 담당 의사는 백혈병 중에서도 가장 치료가 쉬운 증상이라며 오 회장을 안심시켰습니다. 오 회장도 평소 건강에 별다른 이상이 없었기 때문에 의사 말만 믿고 입원 치료를 받았습니다.

그런데 병원에 입원한 오 회장은 갑자기 죽을 수도 있다는 불길한 예감이 들었습니다. 아들에게는 자신의 장례를 치를 때 조문객들로부터 부의금을 받지 말라고 당부했습니다.

그리고 50년지기 친구 8명도 불렀는데요. 자신이 시한부 백혈병 환자로 오래 살지 못할 것 같다며 친구들에게 우정의 표시로 두둑한 현금과 선물을 줬습니다.

친구들이 병문안을 온 다음 날 오 회장은 갑자기 호흡곤란 증세를 보였습니다. 의식을 잃은 그는 중환자실에서 한 달 만에 세상을 떠났습니다.

경영수업을 받던 아들 오 사장은 회사 주식 1만주 가운데 아버지가 보유했던 주식 3400주(지분율 34%)를 물려받았습니다. 6년 전부터 준비해 온 가업상속공제를 국세청에 신청하면서상속세를 납부할 필요도 없었죠.

하지만 오 회장이 사망한 지 1년 만에 국세청이 세무조사에 나섰고 오 사장에게 상속세를 납부하라고 통보했습니다. 오 회장의 차명주식이 발견돼 가업상속공제를 적용할 수 없다는 이유였습니다.

국세청이 확인한 차명주식은 오 회장이 공동대표이사였던 강 사장에게 맡긴 주식 1600주(지분율 16%)였습니다. 이 차명주식 때문에 가업상속공제 요건을 충족할 수 없어 거액의 상속세를 내게 된 겁니다.

가업상속공제를 받으려면 상속인 1명이 가업을 전부 상속받아야 하는데 오 사장은 아버지의 차명주식을 상속세 신고기한 내에 신고하지 못하면서 요건을 충족하지 못했습니다.

오 사장은 차명주식의 존재를 몰랐다며 조세심판원에 심판청구를 제기했는데요. 아버지가 가부장적인 스타일이어서 가족들과 재산문제를 상의하거나 회사경영에 대해 세세한 얘기를 나누는 경우가 없었다고 하소연했습니다.

어머니도 사실상 이혼 상태로 별거중이어서 오 회장의 재산 문제를 전혀 몰랐다고 주장했습니다.

그러나 국세청은 6년 동안 회사 경영수업을 받은 오 사장이 경영권에 직접적 영향을 미치는 차명주식 1600주의 존재를 몰랐을 리 없다는 입장을 보였습니다. 실제로 국세청 조사에서 강 사장은 회장의 차명주식에서 나온 배당금을 세탁한 후 오 사장에게 입금했던 것으로 밝혀졌습니다.

조세심판원도 오 사장의 주장을 받아들이지 않았습니다. 심판원은 "상속세 신고 기간에 주식의 실소유자를 인지할 수 있는 시간적 여유가 충분히 있었다"며 "신고누락한 명의신탁 주식까지 가업상속공제로 인정하면 성실하게 신고하는 납세자와 형평에 어긋난다"고 밝혔습니다.

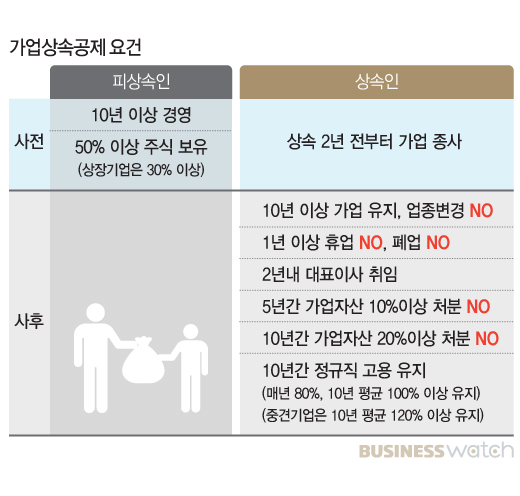

■ 가업상속공제 제도란

중소·중견기업의 원활한 가업승계를 지원하기 위해 10년 이상 경영한 기업을 상속인이 정상적으로 물려받으면 최대 500억원까지 상속공제 혜택을 부여한다. 가업을 승계한 상속인은 상속세 과세표준 신고기한(상속개시일의 말일부터 6개월) 내에 임원으로 취임하고 2년 이내에 대표이사로 취임해야 한다. 차명주식 보유 사실이 밝혀지면 가업상속공제 받았던 상속세를 다시 내야 한다.